من نمی خواهم زیاد در استعاره غوطه ور شوم، بنابراین در اینجا چیزی با چند معادله وجود دارد.

مقاله اخیر arXiv توسط Peter Cauwels و Didier Sornette پیشبینیهای بازار فیسبوک و Groupon را بررسی میکند و به این نتیجه میرسد که آنها به شدت بیش از حد ارزش گذاری شدهاند.

ما یک روش جدید برای تعیین ارزش بنیادی شرکتها در بخش شبکههای اجتماعی بر اساس دو مؤلفه ارائه میکنیم: (1) درآمدها و سود ذاتاً از طریق یک کانال مستقیم که در سایر بخشها مشابهی ندارد، به مبنای کاربر آن مرتبط است. (2) رشد تعداد کاربران را می توان با مدل های استاندارد رشد لجستیک کالیبره کرد و امکان برون یابی قابل اعتماد اندازه کسب و کار را در افق های زمانی طولانی فراهم می کند. ما این روش را با تجزیه و تحلیل دقیق فیس بوک، یکی از بزرگترین غول های رسانه های اجتماعی، نشان می دهیم. امضای واضحی از تغییر رژیمی که در سال 2010 روی رشد تعداد کاربران رخ داد وجود دارد، از یک رفتار نمایی خالص (پارادایمی برای رشد نامحدود) به یک تابع لجستیک با فلات مجانبی (پارادایمی برای رشد در رقابت) . بر اساس روش ما، این بدان معناست که فیس بوک باید سود هر کاربر خود را قبل از IPO با ضریب 3 به 6 در سناریوی موردی پایه، 2.5 به 5 در سناریوی رشد بالا و 1.5 به 3 افزایش دهد. سناریوی رشد شدید به منظور برآورده کردن انتظارات فعلی، گسترده و بالا. […]

من استدلال میکنم که رویکرد اساسی، تطبیق لجستیک با مسیر رشد پایه مشتری و ضرب در درآمد مورد انتظار برای هر مشتری، در واقع با استانداردهای مدلسازی بسیار قدیمی است. (به عنوان مثال، اکثر دینامیکهای سیستم با مدلهای رشد شرکتی مبتنی بر مدل انتشار باس معادل ریاضی آشنا هستند.) بنابراین شگفتانگیز برای من در اینجا روش نیست، بلکه این است که پیشبینیکنندگان از آن استفاده نمیکنند.

با نگاهی به برخی از پیشبینیها، سخت است بگوییم که پیشبینیکنندگان واقعاً چه میکنند. دست تکان دادن و ناسزا گفتن زیادی در مورد ضربکنندهها وجود دارد و فرضیات واقعی (برخلاف مقاله) آشکار نمیشود. به نظر من بسیاری از پیشبینیکنندگان روی رشد زیادی در درآمد هر کاربر حساب میکنند و اصلاً عمیقاً به جمعیت کاربر فکر نمیکنند.

برای ارضای کنجکاوی خود، دادههای Cauwels & Sornette را برداشتم، آنها را با آخرین تعداد کاربران و پیشبینی درآمد بهروزرسانی کردم و تحلیل مدل لجستیک را تکرار کردم. چند نکته:

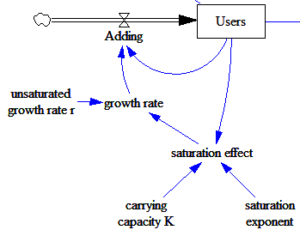

من از یک لجستیک تعمیم یافته استفاده کردم که یک پارامتر دیگر دارد و غیرخطی بودن احتمالی را در کاهش نرخ رشد کاربران با افزایش اشباع بازار ثبت می کند. مدل اصلی اینجاست:

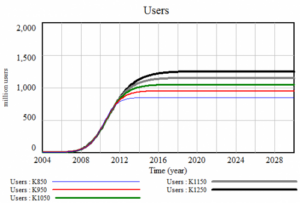

در اصل، درجه آزادی اضافی باید طیف وسیع تری از پیش بینی های آینده را با داده ها سازگار کند. در عمل، خیلی مهم نبود، و دامنه قابل قبول سناریوهای کاربر من به طور قابل ملاحظهای محدودتر از C&S است. به طور خاص، سناریوی «رشد شدید» آنها با اشباع 1.8 میلیارد کاربر کاملاً غیرقابل قبول به نظر میرسد. بهترین تناسب من ظرفیت حمل 950 میلیون کاربر را دارد. این مقدار کمی بالاتر از 840 میلیون C&S است، احتمالاً تا حدی به این دلیل که من یک نقطه داده (بالاتر) بیشتر از آنها دارم.

من مدل را با دادههای کاربر با حدس زدن بزرگی خطاها در شمارش کاربران گزارششده و استفاده از آن برای محاسبه بازده صریح حداقل مربعات، کمی متفاوت با دادههای کاربر تطبیق دادم. (در واقع، هم کاری که من انجام دادهام و هم روشی که C&S استفاده میکند، تخمینهای بالقوه مغرضانه هستند، بنابراین باید یک فیلتر کالمن راهاندازی میکردم، اما شک دارم که اهمیت زیادی داشته باشد). احتمالات تقریبی محدوده قابل قبولی از ظرفیت های حمل را از حدود 850 میلیون تا 1150 میلیون کاربر به همراه دارد. پیشبینیهای لجستیک بسیار نادرست هستند، نه به این دلیل که با دادهها مطابقت ندارند، بلکه به این دلیل که غیرخطیها و عدم قطعیت ساختاری، فاز اولیه و با رشد بالا را پیشبینیکننده ضعیفی برای سطح اشباع میکند. بنابراین، اگر واقعاً برای این کار پول میگذارم، میخواهم با تلاش برای انجام برخی برآوردهای مستقل از ظرفیت حمل، نتایج خود را تأیید کنم، به عنوان مثال. از تعداد کاربران احتمالی کامپیوتر در جهان.

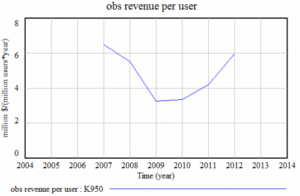

همچنین تخمین درآمد هر کاربر را کمی اصلاح کردم. C&S شیب خطوط نیمه ورود به درآمد و کاربر را مقایسه میکند، اما رشد نمایی خالص را فرض میکند که برای جدیدترین نقاط داده کاربر مناسب نیست. مهمتر از همه، اندازهگیریهای کاربر، تخمینهای نقطهای در زمان گزارشدهی هستند، در حالی که درآمدها انباشت سالانه هستند و بنابراین با تاخیر ایجاد میشوند. پس از محاسبه آن، تصویر متفاوتی از درآمد به ازای هر کاربر دریافت میکنم که بهجای 3.50 دلار C&S به 5.88 دلار/کاربر/سال ختم میشود.

این تفاوت نسبتاً بزرگی است، اما آیا ارزش گذاری 70 میلیارد دلاری امروز را توجیه می کند؟ من اینطور فکر نمی کنم.

حتی اگر نرخ بهره برای همیشه روی صفر بماند، درآمد هر کاربر باید بیش از دو برابر شود (به 13 دلار در هر کاربر/سال) تا این ارزش گذاری را توجیه کند. اگر نرخ بهره (با یک ثابت زمانی 5 ساله) به 4% در سال واقعیتر بازگردد، درآمد هر کاربر باید بیش از پنج ضریب افزایش یابد.

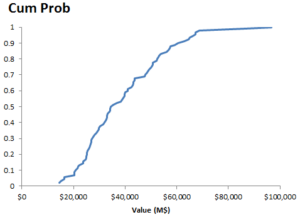

من از شبیه سازی مونت کارلو برای اصلاح بیشتر ارزش گذاری استفاده کردم. من پیش بینی های کاربر را بر اساس احتمال آماری در طول دوره تاریخی انتخاب کردم. این کمی مشکل بود، زیرا توزیع مشترک پارامترها مهم است. ابزار حساسیت Vensim فقط به شما امکان می دهد توزیع های حاشیه ای را مشخص کنید. بنابراین، به عنوان یک میانبر، یک نمونه بسیار بزرگ (30000 اجرا) از توزیع های گسترده تولید کردم. اکثر این اجراها ترکیبات پارامترهایی را نشان میدهند که duds هستند (یعنی با احتمال کم یا SSE بزرگ). اما حدود 100 مورد از آنها خوب بودند، بنابراین من آنها را برای پیشبینیهای نمونه انتخاب کردم. راههای کارآمدتری برای انجام این کار وجود دارد، اما با توجه به مدل کوچک این کار به اندازه کافی خوب بود و باید نسبتاً بیطرفانه باشد.

من عدم قطعیت در درآمد آینده به ازای هر کاربر اضافه کردم (توزیع نرمال کوتاه شده، با میانگین دو برابر شدن به 12 دلار/کاربر/سال، نزولی محدود 3.50 دلار/کاربر/سال، و واریانس بالا، در نتیجه صعودی بالا). من فرض کردم که نرخهای بهره به نرخ بلندمدتی پایینتر از نرخ پیش از رکود حاکم بر میگردند، با میانگین 3% در سال و SD 2% در سال، که در 0 کاهش یافته است. اینها عمدا محافظهکارانه هستند. من از حق بیمه ریسک سهام C&S به میزان 5% در سال استفاده کردم که محافظه کارانه است، به خصوص در بازار بی ثبات و غیر نقدی قبل از IPO.

نتیجه یک ارزش متوسط در حدود 35 میلیارد دلار، با فاصله اطمینان 90٪ بین 16 تا 67 میلیارد دلار است. این تقریباً با مورد پایه 15 میلیارد دلاری C&S مطابقت دارد، پس از اینکه شما درآمد / فرض کاربر بالاتر من را در نظر گرفتید.

البته، یک سوگیری ساختاری بزرگ در مدل لجستیک وجود دارد: کاربران هرگز پایین نمی آیند. در دنیای واقعی، پایگاه های کاربران در معرض فرسایش ناشی از فشار رقابتی، از دست دادن علاقه و سایر نیروها هستند. فیس بوک احتمالاً از این پویایی ها مصون نیست. این دلیل دیگری است که تمرین من احتمالاً ارزش را بیش از حد نشان می دهد.

احتمالاً یک سوگیری ساختاری نیز از این واقعیت وجود دارد که مدل اساساً «فیزیک» گسترش دامنه اشتراکگذاری را به جای پایگاه کاربر نادیده میگیرد. به یک معنا، من به این خوشبین هستم که در دوبرابر شدن درآمد به ازای هر کاربر منعکس شده است، اما واقعاً چیزهای بیشتری در مورد فرصت های گسترش به رسانه های مکمل و غیره وجود دارد. با این حال، من فکر میکنم این یک چیز است که برخی خریدهای با ارزش و هم افزایی را در بخشهای مختلف ارائه کنیم، و تصور دو یا چند برابر شدن میانگین درآمد هر کاربر در میان تقریباً یک میلیارد نفر کاملاً چیز دیگری است.

من باید با Cauwels & Sornette موافق باشم. تنها توجیه قویای که میتوانم برای قیمتهای فعلی سهم فیسبوک ببینم، احمق بزرگتر است. بنابراین، دقیقاً چگونه یک سهام غیر نقدشونده و قبل از عرضه اولیه اولیه سهام را کوتاه میکنید؟