آیا گروپون بیش از حد ارزش گذاری شده است؟ مدلینگ Groupon در واقع کمی چالش برانگیزتر از آخرین پست من در فیس بوک بود.

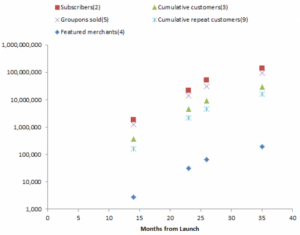

مجدداً، من راه Cauwels & Sornette را دنبال کردم، با اطلاعات بایگانی SEC که آنها استفاده کردند، با بهروزرسانی از طریق Google شروع کردم. C&S یک تدارکات را با فروش تکراری تجمعی Groupon مطابقت می دهد. این در واقع پایان یک آبشار معیارهای مشارکت است که همه آنها رشد لجستیکی را نشان می دهد:

متغیری که بیشترین علاقه را با توجه به درآمد دارد، Groupons فروخته شده است. اما سایرین نیز در تعیین هزینه ها نقش دارند – برای به دست آوردن و حفظ مشتریان نیاز به پول است. همچنین، در واقع دو جمعیت از نظر لجستیکی در حال رشد هستند – کاربران و بازرگانان. رشد احتمالاً تابعی از تعامل بین این دو جمعیت است. جذابیت Groupon برای مشتریان به داشتن معاملات خوب و جذابیت برای بازرگانان به داشتن یک مجموعه بزرگ مشتری بستگی دارد.

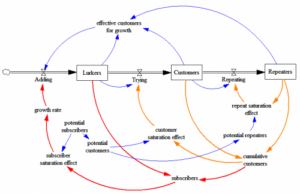

تصمیم گرفتم از سمت مشتری شروع کنم. زنجیره تامین مشتری چیزی شبیه به این است:

داده های مشترکین شامل هر سه سهام است، مشتریان انباشته دو مورد مناسب هستند و مشتریان تکراری تجمعی درست ترین آنها هستند.

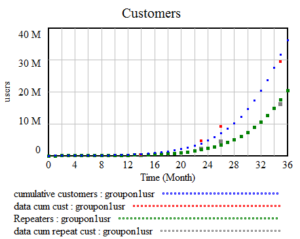

هنگامی که من برای اولین بار این مدل را ساختم، پویایی لجستیک در سطح کل مشترکین عمل کرد – رشد باعث اضافه شدن Lurkers شد (افرادی که ثبت نام کردهاند اما در یک Groupon شرکت نکردهاند). سپس لورکرز با نرخهای کسری ثابت به مشتریان و تکرارکنندهها تبدیل شد. این منجر به یک پیشبینی مضحک بالا برای تعداد نهایی مشتریان تکراری میشود، زیرا هرکسی که برای Groupon ثبت نام کند در نهایت مشتری مکرر میشود. این به معنای پیش بینی حدود 200 میلیون مشتری تکراری در نهایت (در مقابل 17 تا 27 میلیون در C&S) است. این در واقع با دادهها مطابقت ندارد، زیرا با اشباع شدن مشارکت، افت رشد را از دست میدهد، اما اگر به مدل در مقابل نگاه کنید، به راحتی از دست میدهید. داده ها در فضای خطی (به جای مقیاس لگاریتمی):

خوشبختانه، توابع پرداخت من به طور موثر در مقیاس ورود به سیستم عمل می کنند، بنابراین من متوجه شدم، و مدل را مطابق با آن اصلاح کردم. به اثر اشباع مشترکین (قرمز) دو فرآیند اضافی (نارنجی) اضافه کردم که این واقعیت را نشان میدهد که (1) همه افرادی که در گروپون ثبت نام میکنند به اندازه کافی علاقهمند به شرکت نمیشوند و (2) نه همه کسانی که یک بار گروپون را امتحان میکنند. تمایل به تکرار تمرین خواهد داشت.

با این فرآیندهای اشباع اضافی، مدل بسیار بهتر با داده ها مطابقت دارد، به طوری که حدود 20٪ از مشترکان تا به حال یک Groupon را امتحان کرده اند، و حدود 60٪ از مشتریانی که برای اولین بار آن را تکرار می کنند. این منجر به پیش بینی بسیار کمتری برای مشتریان آینده (و بنابراین فروش Groupon) می شود:

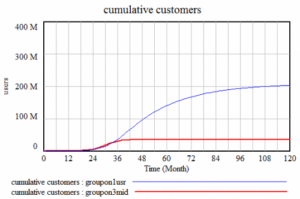

در مدل تجدیدنظر شده (قرمز، بالا) تعداد مشتریان انباشته در 35 میلیون و مشتریان تکراری در 22 میلیون اشباع شده است – تقریباً در وسط محدوده C&S. این منجر به فروش کمی بالاتر از واحد Groupon نسبت به پیشبینی C&S میشود، زیرا فروش برای اولین بار در آن گنجانده شده است، اگرچه در طول زمان به کسری کوچک از کل جریان تبدیل میشود. همچنین در دادهها اشارهای وجود دارد که فرآیند اشباع دیگری وجود دارد که با کاهش جزئی تعداد گروههای تکراری به ازای هر کاربر نشان میدهد، اما من آن را آزمایش نکردم.

شگفتی واقعی برای من در وضعیت مالی Groupon بود. گروپون تقریباً در هر بازه گزارش شده پول خود را از دست داده است. تنها با سود عملیاتی اندکی در آخرین نتایج (سه ماهه سوم 2011). درآمد تقریباً ثابت در حدود 12 دلار به ازای هر تراکنش گروپون بوده است. بنابراین، به نظر من بیشتر داستان در مورد ارزش Groupon بستگی به اعتقاد شما در مورد ساختار هزینه آن دارد، که در درجه اول از هزینه های تراکنش (“هزینه درآمد”) و فروش، عمومی، مدیریت و بازاریابی تشکیل شده است.

من خیلی عمیق به این موضوع نپرداختهام، اما به نظر میرسد دو دیدگاه ممکن وجود دارد. خوش بینانه، بیشتر هزینه های Groupon پشت سر آن است. در آن صورت، هزینه به دست آوردن مشتریان بالا بود، اما اکنون که آنها حضور دارند، Groupon میتواند میلیاردها دلار آنها را با هزینههای تراکنش و نگهداری نسبتاً پایین دوش دهد. در واقع شواهدی برای این امر در کاهش بزرگ هزینه های گزارش شده در سه ماهه گذشته وجود دارد. بدبینانه تر، هزینه های واقعی و مداومی در ارتباط با یافتن معاملات، اجرای تراکنش ها و حفظ مشتریان وجود دارد. من چند نوع را اجرا کردم تا (به صورت کارتونی) ارزش شرکت را بدانم:

دریافتم که واقعاً باید تمام اهرمها را به سمت انتهای خوشبینانه فشار میآورم تا سرمایه امروزی 15 میلیارد دلاری شرکت را توجیه کنم، حتی با پیشبینی کاربران میانهرو و تخفیف مطلوب. غیرممکن نیست، اما بعید به نظر می رسد. اگر من پول را در معرض خطر قرار می دادم، می خواهم چیزهای بیشتری در مورد ساختار هزینه واقعی بدانم، که با توجه به فرصت هایی برای حسابداری خلاقانه که توسط شناور نقدی مثبت شرکت ایجاد می شود، به طور بالقوه دشوار است. من همچنین میخواهم در مورد جمعیت بازرگانان و چشمانداز گسترش به بازارهای جدید که ممکن است با نگاه کردن به جمعیت کاربران موجود مشخص نباشد، عمیقتر کاوش کنم.

طبق معمول، مدل ها در کتابخانه من هستند.