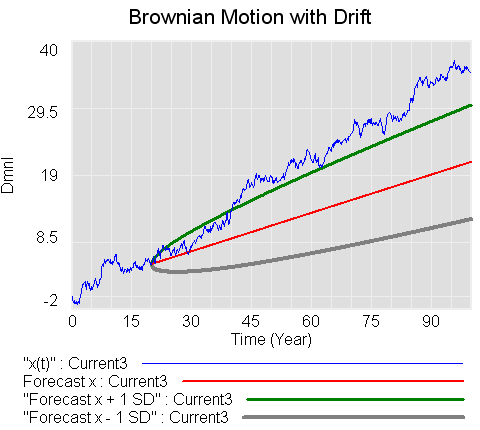

این مدل تعدادی از فرآیندهای تصادفی سرمایه گذاری در شرایط عدم قطعیت Dixit & Pindyck را تکرار می کند. این شامل حرکت براونی (فرایند وینر)، حرکت هندسی براونی، فرآیندهای بازگشت میانگین و پرش، به علاوه مرزهای اطمینان پیشبینی برای برخی تغییرات است.

واحدها تعادل دارند، اما پس از به روز رسانی این مدل، من تصمیم گرفتم که ممکن است یک مسئله مفهومی، مربوط به تفسیر واحدها در پارامترهای انواع فرآیند براونی وجود داشته باشد. این به دلیل این واقعیت است که پارامتر سیگما انحراف استاندارد را در واحد زمان نشان می دهد، و برخی از مشتقات بر روی واحدهای مرتبط با جایگزینی dz=epsilon*SQRT(dt) براق می شوند. فکر نمیکنم اینها اهمیت عملی داشته باشند، اما در آینده دوباره به این سؤال نگاه خواهم کرد. این همان چیزی است که وقتی به اقتصاددانان اجازه میدهید ریاضیات مهندسان را در دست بگیرند، اتفاق میافتد. 🙂

اگر این ساختارها به صورت :MACRO:s برای استفاده مجدد ساخته شوند، مفید خواهند بود.

فرآیندهای تصادفی 3.mdl (به نسخه پیشرفته Vensim نیاز دارد)

فرآیندهای تصادفی 3.vpm (بسته منتشر شده؛ شامل تنظیم حساسیت برای متغیر NOISE SEED)

فرآیندهای تصادفی 3 PLE.mdl (در PLE اجرا می شود، تنها یک معادله با اهمیت کم را حذف می کند)

نقد و بررسیها

هنوز بررسیای ثبت نشده است.